Miért kell több adót fizetniük a vállalkozásoknak 2021.évben a reprezentációs események, ajándékok, adóköteles marketingkiadások és béren kívüli juttatások után, mint 2020. évben?

A vállalkozások zöme a napokban szembesül azzal, hogy 2021.01.01-től 1,5%-os szakképzési hozzájárulást kell fizetni olyan kiadások után, amelyeket eddig ez a közteher nem érintett. Erre a változásra 2020. évben nem hívták fel az adózók figyelmét, ugyanis a jogszabály módosítása már 2019. évben megtörtént 2021. évi hatálybalépéssel. Az információ amiatt időszerű, mert sok munkáltatónál a napokban osztják fel a cafeteria-keretet, ahol nagyon lényeges a juttatásokhoz kapcsolódó szorzószám, továbbá a januári kifizetői adóköteles juttatások után 2021. 02.12-ig kell az adót, járulékot bevallani és megfizetni.

Hogyan és kiket érint a változás?

A szakképzési hozzájárulásról szóló törvény hatályát veszítette 2021-től, de ez nem azt jelenti, hogy ez az adóteher megszűnt, sőt a szabályrendszer kedvezőtlenebb lett. A kötelezettségre vonatkozó szabályok beépültek a szakképzésről szóló törvénybe (2019. évi LXXX. törvény). A hozzájárulás mértéke változatlan maradt, tehát továbbra is 1,5%, de már a kötelezettséget nem csak az egyes tevékenységek után kell megfizetni, hanem azon juttatások után is, ami a szociális hozzájárulási adó alapját képezi. Ez sokkal szélesebb kört érint az eddigiekhez képest.

Lássuk vázlatosan, hogy mely jövedelmek/juttatások után kellett és kell fizetni hozzájárulást!

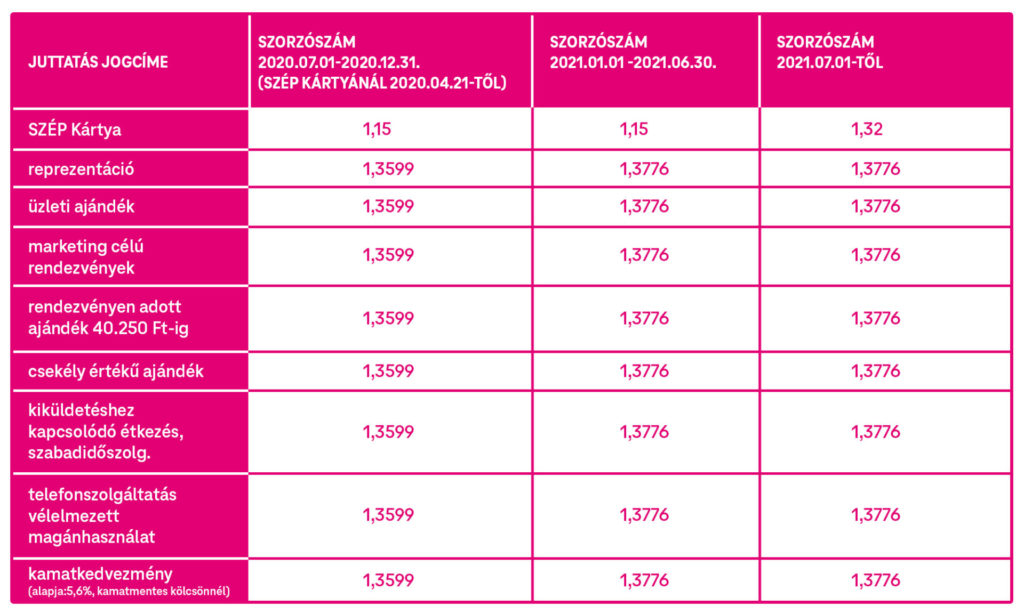

SZÉP Kártya és egyéb juttatások költségkeretének megállapításához szükséges szorzószámok (pl. reprezentáció, ajándék)

Fontos tudni, hogy a SZÉP kártya juttatásra vonatkozó kedvező rendelkezések 2021.06.30-ig tartanak kedvező adókulccsal (15%) éves nettó 800 ezer Ft juttatási értékig vállalkozások esetében.

A részletes tájékoztató megjelent a NAV oldalán

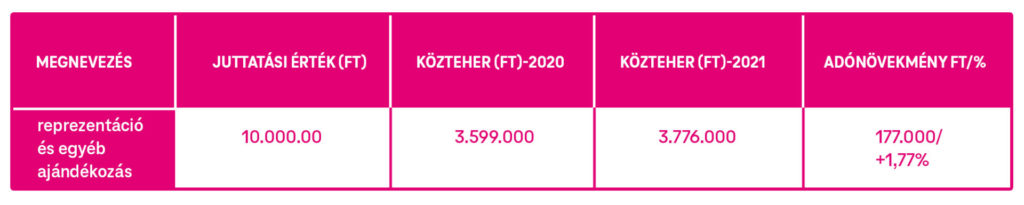

A fenti táblázat szerint a reprezentáció és egyéb üzleti ajándékozás adóterhelése az alábbiak szerint változik 2020-2021. év vonatkozásában:

Egyéni vállalkozók

Az egyéni vállalkozónak a saját szociális hozzájárulási adó alapja után továbbra sem kell szakképzési hozzájárulást fizetnie, csak akkor, ha alkalmazottat foglalkoztatnak.

Szerző:

Németh Gabriella – okleveles adószakértő

Magyar Telekom Nyrt.