A kisadózók tételes adójára vonatkozó rendelkezések 2013. évtől élnek, jellemzően ezt az adózási formát egyéni vállalkozók, Bt-k választották a 2012. évi CXLVII. törvény alapján. Az érintett vállalkozói kör ezt az adózási módot elsődlegesen a minimális adminisztráció és NAV felé történő éves egy alkalommal történő adóbevallás miatt választotta, függetlenül attól, hogy a tevékenységükkel kapcsolatban sokszor nem kevés költség merült fel. Jellemzően az adóalanyok könyvelő igénybevétele nélkül vezették a nyilvántartásukat, adták be az éves adóbevallásukat.

Az elmúlt években, tehát 2013-tól 2020-ig az egyre kedvezőbb jogszabályi környezet miatt bővült a KATA szerint adózó vállalkozások száma, mert a bevételi értékhatárok folyamatosan emelkedtek (éves 6 millió Ft-ról 12 millió Ft-ra), míg a havi adómérték változatlan maradt (25 ezer Ft/50 ezer Ft/75 ezer Ft).

A korábbi évek kedvező intézkedései miatt érintette váratlanul az adózókat a 2020. nyár derekán elfogadott és kihirdetett 2020. évi LXXVI. törvény KATA adózásra vonatkozó része, ami kedvezőtlenül érinti 2021. 01.01-től magát a KATA szerint adózó vállalkozásokat és sok esetben magát a Megrendelőket/Vevőket. A szigorú szabályok gyakorlatilag a lakosság felé történő értékesítéseket nem érinti és azt az esetet sem, ha egy kisadózónak több belföldi vállalkozás megrendelője van és külön-külön 3 millió Ft alatti a szerződéses érték.

A „negatív csapás” gyakorlatilag két irányú:

- A KATA szerint adózókat közvetlenül érintő változások

- A belföldi kifizetőnek minősülő Megrendelőket/Vevőket érintő plusz adóteher, vagyis

2.1 ha KATA-s egyéni vállalkozónak több, mint 3 millió Ft értékű bevételt juttatnak, akkor a 3 millió Ft feletti rész után 40% -os plusz adóteher

2.2 a KATA-s adóalannyal kapcsoltsági viszonyban állók esetében + 40% adófizetési kötelezettség

1. KATA-s vállalkozásokat közvetlenül érintő szankciók:

1.1 Már csak egy vállalkozásban lehet 2021. évtől KATA szerint adózni

2020.12.31-ig lehet megszüntetni a többi KATA-s jogviszonyt, ha ez nem történik meg, akkor NAV hivatalból átminősíti. „Amennyiben az említett feltétel 2021. január 1-jén nem teljesül, az állami adó- és vámhatóság 2021. január 1-jével – a kisadózó és az érintett kisadózó vállalkozások részére a határozat megküldése mellett – az elsőként bejelentett jogviszony kivételével a többi jogviszony tekintetében törli a magánszemélyt a bejelentett kisadózók köréből”.

Pl. 2021. évben az érintett személy, mint KATA-S egyéni vállalkozó adózik, de már Bt. kültagként katásként nem adózhat.

1.2 Külföldi partnernek történő számlázás

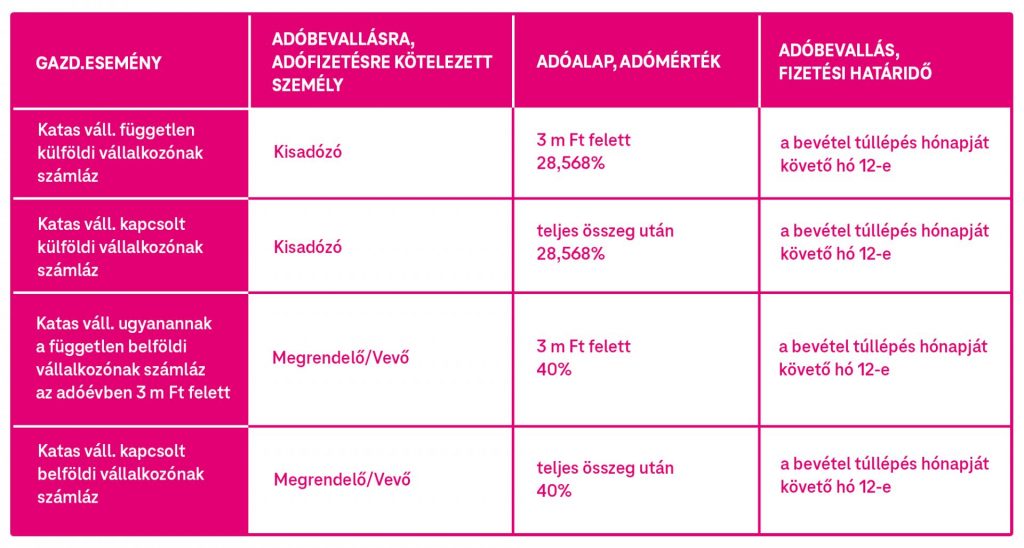

1.2.1 Kapcsolt vállalkozási viszonyban álló külföldi illetőségű jogi személytől, egyéb szervezettől kapott bevétel esetén a bevétel 71,42%-a után kell 40%-os adót fizetni

1.2.2 A tárgyévben ugyanazon külföldi kifizetőtől az év elejétől összesítve 3 millió forintot meghaladó összegű bevétel esetén a 3 millió forintot meghaladó összegű bevétel 71,42%-a után a kisadózó vállalkozás 40 százalékos mértékű adót fizet.

Példa: Ha a kisadózónak 10 millió forint bevétele van, de ebből 5 millió forint ugyanazon külföldi partnertől származik, akkor a kisadózónak év közben meg kell fizetnie a havi átalányadót + a 2 millió Ft (5-3) után a 28,568%-os adót, hiába nem érte el a bevétele a 12 millió forintos értékhatárt.

2. A belföldi kifizetőnek minősülő Megrendelőket/Vevőket érintő plusz adóteher (ez a leggyakoribb)

2.1 Ha a kisadózó társaság ugyanazon vállalkozástól (belföldi kifizetőtől) év elejétől számítva több mint 3 millió forint összegű bevételt kap, akkor 40%-os adóteher keletkezik a 3 millió Ft-ot meghaladó rész után.

Az adó alapjának meghatározása során nem kell számításba venni azt az összeget:

- amely után a kifizető a kapcsolt vállalkozási viszonnyal kapcsolatos rendelkezés alapján 40 százalékos adót fizet

- amelyet a kifizető az Egészségbiztosítási Alapból származó finanszírozásként juttat az egészségügyi szolgáltató kisadózó vállalkozásnak

- amelyet a kifizető jogszabályban meghatározott díjszabás alapján juttat az arra jogosult kisadózó vállalkozásnak

- amelyet költségvetési szerv kifizető juttat a kisadózó vállalkozásnak

2.2 a KATA-s adóalannyal kapcsoltsági viszonyban állók esetében szintén 40% adófizetési kötelezettség a Megrendelőnél.

3. A „különadó” bevallása:

Az adót elsőként annak a hónapnak a 12. napjáig kell megállapítani, bevallani és kifizetni, amelyet megelőzően a 3 milliós értékhatárt átlépték. A bevallásban a kifizető feltünteti a kisadózó vállalkozás adószámát, nevét és címét.

Lényeges, hogy az ugyanazon partnertől kapott bevétel után a 40%-os adó megfizetése nem mentesíti a katás adózót a havi fix 25 ezer Ft/ 50 ezer Ft vagy 75 ezer Ft-os tételes adó alól.

Összefoglaló táblázat arra, hogy kinek kell megfizetni a különadót, mi az alapja és mértéke és mikor kell bevallani és megfizetni:

Kisadózó 40%-os adója

A katás vállalkozó 2021. évre is változatlanul fizeti a 12 millió Ft feletti bevétele után a 40% különadót 2022. február 25-ig.

Fontos! A Kisadózónak a 12 millió forintos értékhatár (adóalap) számításakor nem kell figyelembe vennie azt a bevételt, ami után saját maga évközben megfizette a 28,568%-os adót (külföldi ügyleteknél) illetve a belföldi megrendelője által megfizetett 40 százalékos adókötelezettséggel kapcsolatos bevételeket. Ez utóbbiról megrendelőnek a tárgyévet követő január 31-ig tájékoztatási kötelezettsége van Kisadózó felé.

Példa: Ha a kisadózónak éves 15 millió Ft bevétele van és ebből 5 millió Ft ugyanazon belföldi partnertől származik, akkor a vállalkozás 40%-os különadójának alapja:1 millió Ft (13 millió Ft-12 millió Ft), mert 2 millió forint után már év közben megfizette a 40%-os adót a kifizető belföldi partnere. Így a kisadózó a havi átalányadókon felül 2022.02.25-ig 400 ezer Ft adót vall be és fizet meg.

Adatszolgáltatás, tájékoztatási kötelezettség

A KATA tv. 2012. évi CXLVII. törvény) 2020. évi LXXVI. törvénnyel módosított 32/E. § (2) bekezdése, továbbá a 13.§- szerint a KATA szerint adózó vállalkozásnak:

• a belföldi szerződéses partnereik (vállalkozások) felé (továbbiakban Art. szerinti Adózó) 2020.07.15-től kötelező tájékoztatási kötelezettsége áll fenn, ha már 2020. december 31-ig megkötött szerződésük van és az még 2021. évben is fennáll. A tájékoztatási kötelezettséget a törvény szerint legkésőbb 2021. január 15-ig kötelező megtenni.

• a Megrendelővel létesített szerződéses jogviszony esetén- a szerződés megkötésekor köteles tájékoztatást adni arról (akár lehet a szerződés része is), hogy kisadózó vállalkozásnak minősülnek,

• köteles a szerződéses partnerét tájékoztatni, amennyiben a KATA tv. szerinti adóalanyisága megszűnik vagy újrakeletkezik.

Fenti tájékoztatási kötelezettség a NAV felé történő pontos adatszolgáltatáshoz, továbbá a KATA tv. 2021 évtől hatályos esetleges 40%-os adóalap tájékoztatásához szükséges.

A Kifizető/Megrendelő tájékoztatási kötelezettsége

• a tárgyévet követő év január 31-ig közölnie kell a kisadózó vállalkozás felé a 40 százalékos mértékű adó alapjaként figyelembe vett összeget. Erre azért van szükség, mert a katás vállalkozásnak az adóévet követő év február 25-ig a bevallásában havonkénti és kifizetőnkénti bontásban be kell számolnia az adóévben az adó alapjába tartozó bevételről, a bevételt juttató személy nevéről és címéről.

• az Art. szerinti adózó (ide nem értve az egyéni vállalkozónak nem minősülő magánszemélyt és a kisadózó vállalkozások tételes adójának alanyát) a tárgyévet követő év március 31-ig adatot szolgáltat az állami adó- és vámhatóság részére a kisadózó vállalkozás nevéről, címéről, adószámáról és a kisadózó vállalkozás részére a naptári évben juttatott, a kisadózó vállalkozás bevételének minősülő összegről, ha az meghaladja az 1 millió forintot. Az adatszolgáltatás teljesítése során nem kell figyelembe venni a kisadózó vállalkozás olyan bevételét, amelyről a kisadózó vállalkozás nem számlát vagy költségelszámolásra alkalmas bizonylatot állított ki.

Számlázás: változatlan szabály, miszerint a számlán kötelező feltüntetni, hogy „Kisadózó”.

Vállalkozás vagy munkavállalói jogviszony? – havi 1 milliós díjnál 2020-2021

Amennyiben egy cégnek mozgástere van a KATA tv. szerint, hogy az érintett személyt milyen formában foglalkoztassa, akkor a törvényváltozás miatt a költségei az alábbiak szerint módosul.

A táblázatból még mindig az látható, hogy a cégnek kisebb a költsége a + 40%-os adóteher mellett is a vállalkozói jogviszonyban történő megbízásnál, mint a munkaviszonyban történő alkalmazásnál.

Összefoglalva elmondhatjuk, hogy 2021. évben a Megrendelőkre nagy adminisztrációs terhet ró a törvényváltozás, ha továbbra is KATA-s vállalkozásokat bíz meg. De a legnagyobb teher a +40%-os különadó. A bevallás nyomtatványáról, a számviteli elszámolásról ezidáig hivatalos tájékoztatás nem jelent meg.

Ajánlatos mind a Megbízónak, mind a Vállalkozónak átgondolni 2021. évtől a jogviszony vagy a más adózási formára való áttérést.

Szerző:

Németh Gabriella – okleveles adószakértő

Magyar Telekom Nyrt.